回答終了 Citicardからの乗り換えを検討しています

当サイトには「PR」が含まれます。

質問内容

Citicard Japanの売却、3D認証ができない、カード切替否決(プラチナ)ということもあり、他社カードへの乗り換えを検討しています。

もともと、自営業 会社設立₂期目、黒字決算₂期連続(とはいえ、時期的には₂期目決算前ですね)というクレジット的には弱いステータスですが、窓口からの勧めもあり、プラチナ切替の申込みをいたしました。

Citi Eliteについては、5年所持、毎月20万円~50万円程度を決済しており、S枠が微妙に足りなかったため、窓口に相談したところ、プラチナ切替の申込みをおすすめされました。

しかしながら、結果否決となりました。

さすがに仕方ないなーという感じです。

ですが、S枠120万円のCiticard一本では常にS枠がぎりぎりとなっており、先日+30万円(150万円)のS枠増額を申請しました。

※こちらはまだ結果が出ていません。

使用内訳としては、一括金額が20万円~60万円、ショッピングローン&リボが平均で30万円程度です。

使い勝手を考えてこのたび、Citicard EliteからJCBゴールドへ乗り換え考えていたので、ダメ元で申請したところ、即日否決となってしまいました。

ちょっと作戦を考えなければ新しいカード取得ならずか、というところなのですが諸先輩に下記(複数)の対応について、おすすめの方法があれば、アドバイスいただきたいと考えております。

希望のカードは、JCB VISAカード(GOLDまたはOS)

①JCB VISA OSカードにダウングレードして申込みをしてみる。

現状、ステータスが非常に弱い立場なので、こちらも否決になるくらいであれば申込みを見送った方がいい気がしています。

サービスに魅力を感じているので、OSカードであってS枠低めであっても申込みをしてみたいとも思っています。

②Citicard Elite S枠使用分をすべて清算してしまってから、他社カードへ申込みをする。

現状、クレジットを積み上げる意味で、リボ・ショッピングローン枠などを使用していましたが、カード切替ということもあり一括清算しようと考えています。

ただ、現状S枠いっぱいまでカードを持っている気がしますので、どれか解約をする必要があるのではと思っています。

③Citicard Eliteは残しつつ、他社カードを解約してから他社カード申込みをする。

現在下記のカードを所持しています。

CitiCard Elite S枠 120万円 → 150万円に増額申請中 ※乗り換えたいカード

TOYOTA T3カード S枠 60万円 →ほぼ使用なし

ENEOS CARD S枠 60万円 →ほぼ使用なし

ほぼ使用していないT3カード ₂種について、ENEOSカードを解約しようと考えています。ただ、同じT3カードなので、TOYOTA T3カードと枠が一緒の可能性もあるのかなと、解約しても意味がないのではと思っています。

T3カードの限度額をWEBで確認するとどちらも60万円ですが、使用している額は共有されていないようでした。

新規カード取得のため、以上①~③の対策を考えいているのですが、どれがおすすめでしょうか。複数でも構いません。

また、自営業者向けに他にこういう形でクレジットを積み重ねるといいよという方法があれば、アドバイスいただけると幸いです。

投稿日時 2015/03/23 18:58

補足内容

kirschwasser21 さんからのお礼

皆様、ご回答、アドバイス大変ありがとうございました。

当方以下の結論に至りましたので、izochanさんをベストアンサーとさせていただき、回答を締め切らせていただきます。

③Citicard Eliteは残しつつ、他社カードを解約してから他社カード申込みをする。

またJCBカードは個人カードではなく、法人カードを視野にいれて検討したいと思います。

まずは次月で全てのS枠使用をマンクリのみにする形で清算し、ついでにローンなども繰り上げ返済してしまおうと考えております。

その上で6ヵ月後、法人JCBなども視野に入れつつ、再度申し込みしてみるという結論に至りました。

皆様にベストアンサーをつけさせていただきたいところですが、②をおすすめしていただいたizochanさんにベストアンサーをつけさせていただきます。

本当にありがとうございました!

投稿日時 2015/03/24 00:44

回答内容

こんばんは^^

希望のカードは、JCB VISAカード(GOLDまたはOS)との事ですが、

JCB VISAカードってありましたっけ?^^;

と、それはさておき。

自営業と言う事ですので、法人化はされていないと言う事ですよね?

であれば、先ず

既存のカードの割賦を全てクリアするべきだと思います。

自営業を2年との事ですが、割賦アリはネガティブな要素になります。

私の経験上、また私の周りでも、よほどでない限り自営業者には厳しい判定がされているみたいです。

クレヒスに関しては、マンスリークリアを心がけで、割賦は利用しない。

そして、年収を増やす^^

良く年収を絞って申告している自営の方が居ますが、カード会社は

内情までは見てくれません。

そして、選択は②に一票です(^^ゞ

解約するのは、新規取得してからで十分だと思いますよ^^

但し、②に関しては、清算後に信用情報を確認して、割賦残が無い事を確認した上でをお勧めします。

所詮、推測の域を出ませんが、

私が自営業時代に実践して良い方向に動いたやり方です(^^ゞ

投稿日時 2015/03/23 21:16

回答補足

返信有難うございます(__)

私も法人成りした直後は、割賦有り、キャッシング残アリでしたが、

全て清算してマンクリにて処理していたところ、否決回数が極端に減り、

最近は可決ラッシュです(^^ゞ

私も起業時はキャッシュフローの安定化の為、個人カードで購入し、リボ等を使っていました^^;

その時は、車のリースですら蹴られました^^;

個人的な意見ですが、

代表者が割賦を繰り返す事はあまりお勧めしません^^

リースはさほど気にする事は無いですが、割賦は可能であれば避けるべきです。

クレヒスは一括決済でも十分プラスになりますから^^

また、アメックスビジネス・ダイナースビジネス辺りを申し込まれては如何でしょうか?

JCB等の他の法人カードより、意外と取得し易いですよ^^

投稿日時 2015/03/23 23:25

kirschwasser21さんからの返信

こんばんは!ご回答ありがとうございます!

まずは訂正で、JCB VISAと記載しましたが、JCB GOLD、JCB OSでした。

JCB社で、VISAは無いですよね。失礼致しました。

>自営業と言う事ですので、法人化はされていないと言う事ですよね?

紛らわしい書き方でこちらも失礼致しました。

一応法人化しており、設立2年目、勤続2年となります。

当方のステータスとしても設立間もなく、クレヒスはそれなりにあっても否決されやすいと私自身感じております。

法人化する前も、何かとローン、クレジットの申し込みをする際には苦労してきました。

マンスリークリアを心がけたほうが、ネガティブ要素につながりにくいと考えたほうが良いということですので、次月で全て清算してしまおうと思います。

クレヒス的に良いかと思っていたリボ払いが、逆に仇になっていたかもしれません。

また、なかなか審査に通らないということもあり、使用していないカードについても安易に解約してしまうのが勿体ないと思っておりましたので、当面は解約せずクレヒスの改善をしていくことにします。

②で前向きに検討したいと思います!

ご回答ありがとうございました!

投稿日時 2015/03/23 22:31

kirschwasser21さんからの返信

なるほどなるほど!

やはりマンクリは大事な要素のようですね・・・!

法人化したての1年目は何かと貯金も使い、1年目から黒字決算しておりましたが、何かと入用な時期でしたので、大きめの買い物は個人カードでリボにしていました。

キャッシュフローは悪くないので、この際マンクリを徹底したいと思います。

個人での決済も3年目までと考えていて、一般的に言う設立3年2年連続黒字決算を達成してから法人カードへ・・・と考えていましたが、マンスリークリアしてクレヒス改善後は、法人カードからの申し込みも検討したいです。

大きめの買い物はそこまで多くないのですが、いざというときのため・・・と思ってリボ払いを利用しましたが今後は控えようと思います。

事業費よりも生計費の決済が多いため、まずは個人カードをQuickpayや3D認証ができ、かつ、S枠の増額が見込めそうなカード・・・ということでJCBカードを考えていました。

ただ、これに多くないにしても事業費がのってくると、S枠がいつもぎりぎりで使い勝手が悪かったのです。

新たにS枠多めの個人カード、法人カードどちらも可決するのは難しいと感じていたのですが、クレヒスを改善しつつ、法人カードから申し込むという風に方針を変更しても良いなと思い始めています。

②で半年ほどマンクリを徹底し、法人カードまたは個人カードで再度突撃したいと思います!

ご丁寧にご回答をいただき大変ありがとうございました!

投稿日時 2015/03/24 00:21

回答内容

kirschwasser21さん初めまして^^

早速ですが、現在citi エリートを使用されているということですが、エリートはどちらかというとゴールドカードではなくcitiの一般カードという扱いに近いカードだと思います。

ですので、一般カードからプラチナというのは少々厳しかったのではないでしょうか。

で、その一般カードでリボを使用されていますと通常、支払いが困難な為のリボ払いと判断されてしまいます。

また、ご存じだとは思いますが個人名義のローンやカードでのリボ払いというのはあくまでも個人使用によるもので、法人の必要経費とはカード会社は見てくれませんので個人の与信に影響します。それを避けるには法人カードで決済するか法人名義でリースを組むというのが一般的ですよ^^

カード会社はリボ払いを推奨してきますが、それはカード解約の防止や金利利益の為であり決して他のカードの審査の為では無いという事は既にご理解されている事と思います。勿論、残債を払い終わることが出来ればそれはクレヒスにも良い記録として残りますが、残債が残っている間は与信枠を取られるだけのモノになる事の方が多いので、審査基準の高いプラチナやゴールドは難しいかと思われます。

特にJCBは審査が厳しい傾向にありますので、いきなりゴールドというのは難しいと思われます。

現状、JCBのオリジナルシリーズのみのお考えの様ですので、まずは一般カードからスタートされるのが良いと思います。

否決される可能性は否めませんが、既にゴールドを申し込んだ経歴もあることですしダメもとで一般カードを申し込んでみるのも一つかと思います。

可決なら良しですし、否決なら先ずは半年の間に残債の清算し半年後申込み履歴が消えてからもう一度挑戦という方法もありかと考えます。

また別の方法になりますが、エリートをゴールドにアップグレードするというのはいかがでしょうか?

勿論、可決される保証は全くありませんが、リボが残っているにせよマンスリークリアはきっちりされているようですので、可決の可能性は高いようにおもいます。

内容が内容だけに明確な返答ではなく申し訳ありませんが、僕がkirschwasser21さんの状況ならどうするかと考えてみました。参考になれば幸いです。

JCBのOSの可決を祈っております。

それでは失礼いたします。

投稿日時 2015/03/24 00:05

kirschwasser21さんからの返信

はじめまして!

ご回答ありがとうございます。

はい・・・。

正直プラチナ与信は、Citi窓口にポイントアップとS枠を増やして欲しい旨を伝えた際に、プラチナカードへの切り替えをおすすめされ、そうは言っても否決なんでしょう・・・と思いつつ、申し込みをしてみた・・・という感じです。

設立2年目、車を使う仕事であるゆえにいざ車が入用になった際、現金を残しておくというつもりで(リース与信も危ういと感じていたことから)、パソコン程度の買い物であればリボなどを利用して現金を残す選択をしてきました。

ただこれは、皆様の言うとおりあまりいいチョイスではなかったと思います・・・しくしく

少々愚痴になりますが、Citi窓口は営業であっても適切なカードランクをおすすめしてくれればいいのに・・・とちょっと思いました(笑

プラチナやゴールドにそこまでこだわりはないのですが、今まで一切遅れや残債についてもほとんどなく、車ローン(個人)、ショッピングローンなどについてもほぼすべて完済、クレジットカードの決済についても遅れなどはありません。

ですので、S枠狙いでGOLDなどを考えていたのですが、やはり一般カードから申し込みをしたほうが良いという結論に至りました。急ぐ必要はありませんね!

せっかく皆様からアドバイスをいただきましたので、まずは次月でリボを完済してしまい、他ローン(かなり小額ですが)も繰り上げ返済したのち、申し込み履歴の消える半年後もう一度トライしてみようと思います。

大変ためになるご回答ありがとうございました!

投稿日時 2015/03/24 00:32

回答内容

kirschwasser21さん こんばんは! はじめまして

私も法人代表です

ビジネスカードはどうですか?

自分は設立2年目(二期目決算前)にAMEXビジネスゴールドとJCB法人カード(後にゴールドのインビ着ました!!)を取得して利用しておりました

法人代表ですとビジネスカードでもCICに本人(カード等)で契約情報が載ります、更にJCBはちゃんと$マークも並びますので、見え方は良いのではないでしょうか。

現在はどちらも解約して会社経費の決済はダイナースのビジネスアカウント(法人口座指定)と付き合いで作った信金VISAカードを利用してます。

回答になってなくて申し訳ありません

投稿日時 2015/03/23 23:36

kirschwasser21さんからの返信

はじめまして!ご回答ありがとうございます!

なるほど、法人代表であればCICに契約情報が載るのですね!個人のクレヒスをためたいと考えていたのでとても良い選択に感じます。

生計費の決済が多いため、まずは個人カードを・・・と考えていたのですが、法人カードから検討する方が使い勝手も良いかもしれません。

設立3年、黒字決算2年を達成してから、法人カード申し込み・・・と考えておりましたが、JCB法人カードからの申し込みも前向きに検討したいと思います。

有用な情報大変ありがたいです。ご回答ありがとうございました!

投稿日時 2015/03/24 00:39

回答内容

kirschwasser21さんこんにちは

私も同じ自営であり、法人にはしておりません。

法人にしてる分私よりも属性は数段上のように感じますが、何故否決かはわかりませんが、ダイナース所持でシティープラチナ一回否決を受けております。(その後再戦で勝利しましたが現在は解約しました)

クレジットカードのリボはや分割は使っておりませんが、リースや割賦(仕事で使う)等の残高はいつも500万程度持っています。

入院中にも関わらずリコーさんが見舞いに来てついつい口車にのりGLOBEと言うCADのリースを組まされました。

一様一部のカード会社を除き何とか希望カード取得はそれなりに出来たので、私が思う所はカードのリボ払い等を使うよりは目的の品の割賦販売やリースを使う方が良いのかなと言うのが私の予想するところであります。

一年前までは殆ど使う事のなかったイオンカードとOMCカードがメインでした。

私が知識が高くてもっと属性の高い経営者であれば良いアドバイスが出来るのかもしれませんが、アドバイスとしてはカードのリボ払いを終わらせてからの申し込みをおすすめします。

投稿日時 2015/03/23 21:19

回答補足

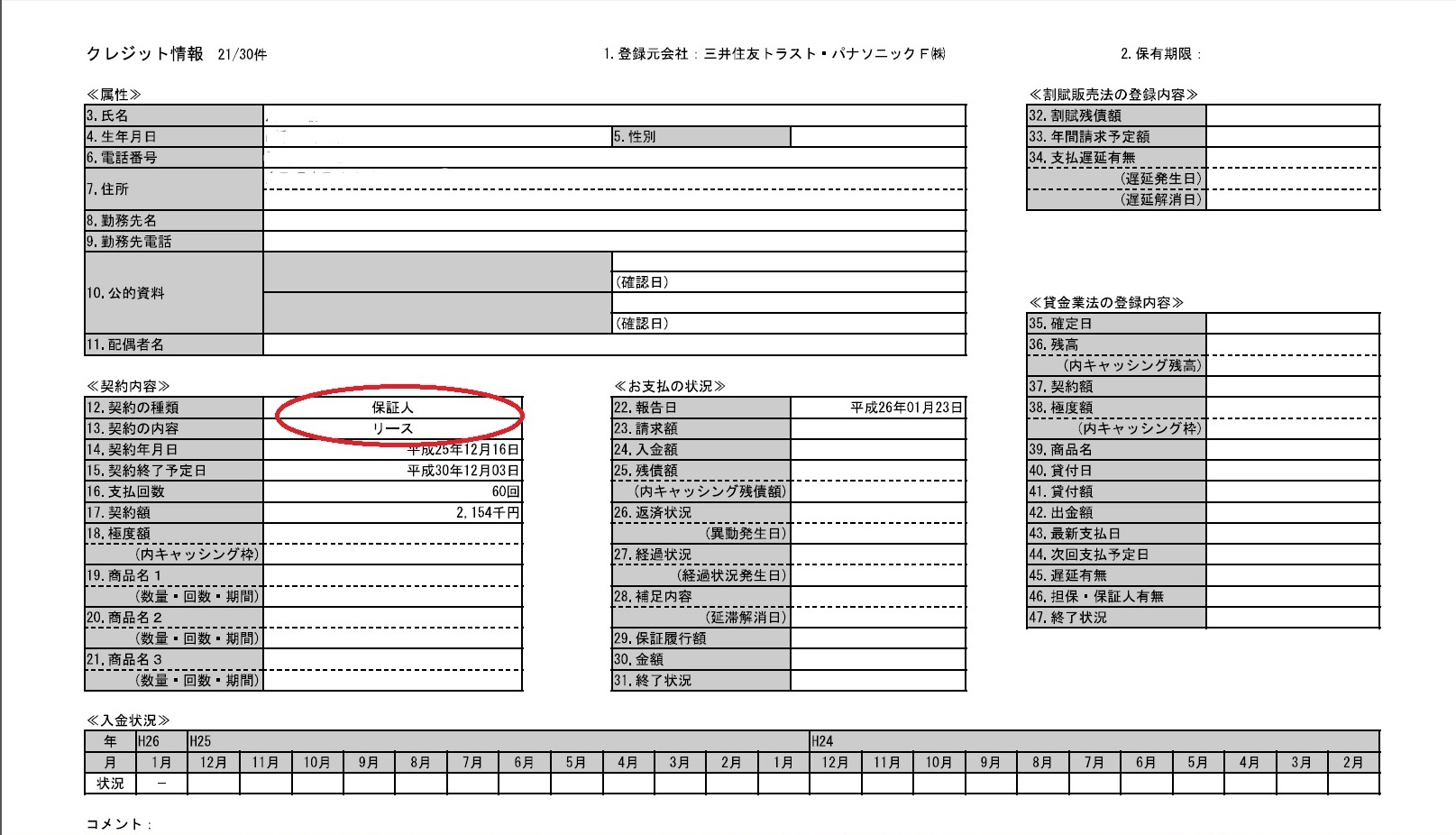

参考画像見てもらえれば分かりますが、ある程度買った品物や契約内容が分かります。

金利も私の場合の参考ですが三井住友トラストパナソニックが1.8%で日本GEで2.3%なのでカードのリボを使うよりは金利も安くクレヒスになるかはわかりませんが、契約内容や買ったものの想像がつく分他社の心象も良いのではと想像します。

この知識もここの先輩方に教わったので正しいかはわかりませんが少なくとも私は正しかったのではと思っております。

後自営で有れば仕事に使う物の割賦販売は分割残債額や年間支払額の記載が無いので分割販売法対象外ではと個人的には思っております。(自身は10%も無いですが)

投稿日時 2015/03/23 21:54

回答補足

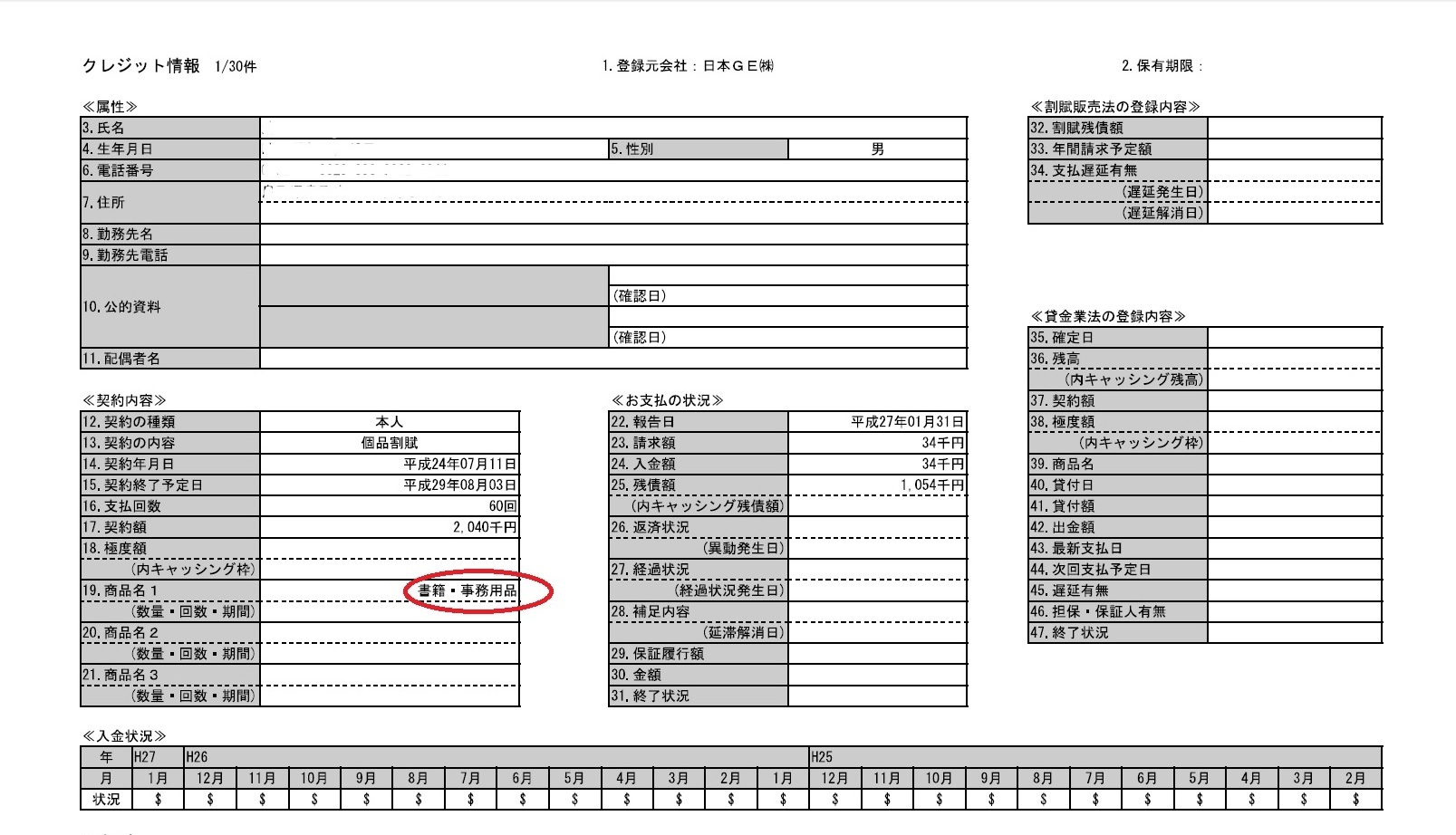

参考もう一枚

投稿日時 2015/03/23 21:55

kirschwasser21さんからの返信

ご回答ありがとうございます!

当方、自営と書きましたが一応法人化しています。

ただ設立2年目、勤続2年ということもあり、法人カードはまだ申し込んでおりません。

現在は所持している個人所有のクレジットカードで、比較的大きな買い物はキャッシュフローの観点からリボ払いにしていました。

確かに買ったものが明確にわかる様に、リースや月賦を利用するほうが良いですね!

今後のクレヒスのために、月賦やリースを検討してみたいと思います。

わかりやすい画像も乗せていただき大変勉強になりました。

ありがとうございます!

投稿日時 2015/03/23 22:18

- 今こんなQ&Aが人気です。

- 【雑談】なぜキミは黒いんだい?

- おすすめクレジットカード!

紛らわしい表現がありましたので、補足させていただきます。

法人設立2年目、勤続2年目となります。

当方、代表を務めております。

JCB VISAと記載いたしましたが、ご回答者様のご指摘どおり、

JCB GOLD または JCB OS

が正しい表記です。

引き続きご回答を受け付けさせていただきます。何卒よろしくお願い致します。

投稿日時 2015/03/23 22:43