回答終了 信用情報機関の「よい履歴」はどんな使い方をすると残せますか

当サイトには「PR」が含まれます。

質問内容

いつも有意義な情報を有難うございます。早いものでそろそろ夏の気配ですね。

クレファンを読んでおりますと度々登場する信用情報機関(JICC,CICなど)

良好なクレヒスを残すことが更なる信用獲得に繋がることは当然なのですが、どのようなデータが有利に働くのか皆様のご意見を頂戴したく思います。

ウェブで確認したところ信用情報機関「利用者の借入情報」欄に残るデータは下記の項目があり、カードの使い方によって有利不利が生じるのではないかと感じました。

・契約商品情報(契約先名称とその利用限度額与信枠など)・契約日・借入金額・支払形態・返済回数・支払残高・次回返済日

質問ですが。

①取引額は多い方がよいのでしょうか?

②期間内にきちんと返済してもキャッシング歴が多いと不利になるのでしょうか?

③消費者金融との取引歴はきちんと返済しても不利になるのでしょうか?

④ステータスカードの所持は有利になるのでしょうか?

⑤リボ払いと一括払いでは一括払いの方が有利になるのでしょうか?

⑥いわゆる死蔵カードの所持は不利になるのでしょうか?

良いクレヒスを遺すため何卒アドバイスをお願いいたします。

投稿日時 2014/05/13 16:52

panzer さんからのお礼

回答内容

panzerさん、こんにちは。

良好なクレヒス作りは、その後の新規申し込みやグレードアップ時に

大変重要なので、良い状態を維持したいですよね。

さて、私の回答ですが、各社の審査に関して特別な内部情報を知ってる

わけではないので、私の推測になってしまいますがご了承ください。

①取引額(CICなら直近の請求額と入金額)は収入と比較して多すぎない程度。

②キャッシング歴は不利にならず、キャッシング残債が不利になると思います。

③不利にはならいと思います。

④詳しいカードの種類は記載されないので、影響なしと思います。

⑤割賦残債が多すぎるとマイナス。それ以外はどちらも変わりないと思います。

⑥取引のない契約が多すぎると年会費無料カードの新規発行に影響するようです。

簡単にまとめると上記のようになると思います。

私の今までの経験(短い間ですが)では、発行審査にはネガティブな情報がないことが

重要で、各情報であまり有利になるようなことはないかもしれません。

例えば、延滞や多すぎる残債、申込件数、短期間の解約が複数などです。

投稿日時 2014/05/13 18:02

回答補足

panzerさん、ご返信ありがとうございます。

良いクレヒスをたくさん残すためには、マイナスになるような内容を

最小限にしたいですよね。凄くよくわかります。

以前、消費者金融と取引歴があるとカード入会が不利になるという話を

私も少し聞いたことがあります。

恐らくそういった取引のある方の中にはギャンブル等で借入が増えて

返せなくなったり、年30%近い金利で返済が追いつかなくなったりなどの

事故率が高く、クレジットカードの発行にも影響が出ていたのかしれません。

しかし、現在は貸金業法の改正が行われて上限金利の規制と貸付金額に

総量規制が導入されましたよね。

その結果、借りてギャンブルをするのも自転車操業をするのも以前より難しくなり

そういった事故が起こることも減ったようです。

事故率が低ければ、クレジットカード会社としても入会審査では

消費者金融等の取引歴を即マイナス要素とはしないと思います。

ただ、キャッシングの残債に関しては注意が必要で、総量規制の範囲内でも

カード発行審査には影響が考えられます。

入会申し込み時に借入状況を○件○万円という形で記入する欄があるのも

重要な審査項目に入ってるためだと思います。

余談になりますが、私も現在銀行のカードローンを契約しています。

電話での勧誘があり、申し込みましたが1度も利用していません。

しかし、ほぼ半年ごとに増枠のお知らせが届き、今では結構な枠になっています。

いつでも枠いっぱい借りれる状態ですが、新規に申し込んだクレジットカードは

無事発行されており、枠があることが大きなマイナスになることもないように感じました。

(銀行カードローンと消費者金融では扱いが異なりますが、参考まで)

投稿日時 2014/05/14 13:26

panzerさんからの返信

star333様

ご回答ありがとうございます。

よいクレヒスの定義は顧客層によってゆらぎがあるものと存じますが、普通に利用し期限内に返すことを「安定してくりかえしていける」ことが基本なのだと感じました。

キャッシングや消費者金融取引についてはマイナス評価になるのではないかと懸念しておりましたが、どうやら杞憂のようでした。

(金利の高い商品をわざわざ選ぶ、選ばざるを得ない。。。。という行為が社会的信用度評価に影響すると感じたからです)

キャッシングや消費者金融が悪いとは申しませんが、利用者は概して預金が少なく、また低金利で貸し付けを受けられない場合が多く、金融機関の心証は良くないものと感じていました。

私の知る限りでは消費者金融利用者はギャンブル(特にパチンコ)のために利用することが多く、そのことは貸す側も織り込み済みかと思います。

貸し倒れがあってもどこかで帳尻を合わせる設計となっているのでしょうね。

謎の仕組みですが、もしこの件をご存じでしたらお教えいただけると幸いです。

私は20代の頃に頻繁にキャッシングを行っていました。預金がないわけではありませんでしたがATMの夜間手数料206円を払うくらいならキャッシングの翌月返しの方が得だったためです。しかしキャッシング履歴は不利に作用したことはなく、逆に増枠の葉書をたくさんもらった記憶があります。

投稿日時 2014/05/14 12:11

回答内容

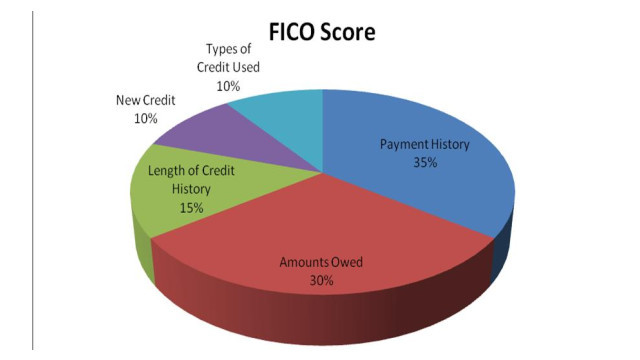

もし国内の信用情報機関(JICC,CICなど)も、近い将来、米国型のクレジット・リスク・モデルに影響されるようになったとしたら、以下の要素が重要になってくるかもしれませんね。

1.支払い履歴(35%) これは延滞等があればマイナス

2.利用残高(30%) これは与信枠に対しての利用比率の場合が多い

3.クレヒスの長さ(15%) 一般的に長ければ長いほど有利

4.新規のクレジット(10%) あまり多いと不利になる

5.クレジットの種類(10%) 例:無担保ローン、不動産ローン等の構成

良し悪しは別として、この類の考え方は米国型に追従?する傾向があるので、参考程度に覚えていても損にはならないと思います。

投稿日時 2014/05/14 00:44

panzerさんからの返信

こんにちは、回答ありがとうございます。

音声ボリュームも最大出力の3割くらいが最も耳に心地よく、音の階調もよく分かると聞きます。

クレジットカードを同列に語るのもなんですが、枠いっぱい使い切るのも、全然使わないのもだめで、適したバンドに乗せるのが望ましいということでしょうか。

アメリカはサブプライムローンの焦げ付き問題から与信に制限を設けてきていますが、日本もその流れに近づいていると感じます。

ただ日本の場合貯蓄率が高く、割りと返済率も良いので、また違った変化をたどる気もします。

金融機関はお金を貸さないと成り立たないわけで貸し出しを増やす一方リスク回避をどうするか、難しい選択を迫られているように思います。

サラ金が大手銀行の傘下に入ったのもアメリカの動きと関連が深いと感じます。

投稿日時 2014/05/17 13:25

回答内容

panzerさん こんばんは

先の質問では、BA有難うございました

「よい履歴」=よい審査結果をもたらす観点で言えば…

私自身の考えとしては、属性を急に上げる事は出来ませんので、マンスリークリアを旨とし、狙い撃ちすべきカードの取得に向けて、いたずらに他のカードをポチらない様に心がけるのみです。(多重申込の回避です)

キャッシングについてですが、頻繁に利用する事はやはりお勧め出来ません。特にそれが生活費に振り向けている状態を審査するカード会社がお見通しであれば、良い結果は必然的に得られないと思います。

低金利での貸付内容程、焦げ付き等のリスクが低いとの判断がなされる点で言えば、キャッシングは、金利を見れば一目瞭然でリスクの高い取引とカード会社が評価している事に他なりません

以上の点を踏まえて回答させて頂きますと

①年収に見合った取引が肝要かと思います。Ophiuchusさんがおっしゃる、年収比3割程度は適正かと思います。

②遅滞なく返済は当然で、キャッシング残が有る事は、上記理由から好ましいとは思えません

③高利の借入は上記の通り、リスクの高い取引を恒常的に行っていると見なされれば不利かと思います

④信用の証にはなりますので、不利にはならないと思います。

⑤一括払いの積み上げは信用につながると思います。

⑥個人信用情報を開示した際、多数の契約情報が出て来ることを考えれば、必要のないカードを所持している事は、心象の良いものでは無いと思います。

投稿日時 2014/05/14 00:08

回答補足

ご返信有難うございます

>キャッシングしてほしいというのは、カード会社の本音なのだと思います。常識的な使い方をすれば良いクレヒスのなるのかどうか?

そうですね~カード会社にとって、商売上、キャッシングは高い利益率を確保する手段として、積極的ですから、クレヒスを構築する=カード会社の心象を良くする観点で言えば、適度なキャッシングの利用は、クレヒスの構築とみなせるかもしれません。

しかし、カード会社がターゲットとする上位カードの顧客層に求めるものとは違うと思います。

上位カードの会員資格として、大きいS枠を与えられる属性か?すなわち、そういったカード利用の弁済について、自己資金もしくは、低金利での安定的な資金調達が可能な会員なのか?といった審査基準を重視していると思いますので、(私の感覚ですが)高利のキャッシングで資金調達する会員をどういう位置付で判断するのかを考えると、ターゲットにはならないと思います。ましてや、他社カードでのキャッシングであれば尚更かと思います。

従って、私の回答は、実際所持するか否かは別として、上位カードを見据えた「よい履歴」に対する回答かもしれません。その点は、貴殿の質問の主旨と異なる様であれば御容赦下さい。

投稿日時 2014/05/15 23:11

panzerさんからの返信

ご回答ありがとうございます。

三井住友プラチナ取得計画は一時ホールドしておりますが、奇跡が起こるようクレヒスを磨いて行きたいと思います。

ご回答、よくわかりました。

カード会社は分を超えた取引や極端な変動幅のある顧客を嫌うようです。地道かつ安定的に履歴を重ねることが好まれる要素だと感じました。

ひとつ不可解なのがキャッシング枠です。

キャッシングを頻繁にすると「お金に困っている」と思われ警戒されるというのはよくわかります。

しかしカード会社はやたらとキャッシングを勧めてきます、低金利キャッシングの案内や枠拡大のハガキが実にたくさん届きます。

調べてみると勧誘は三井住友とシティが多いですね、まったく応じていませんが電話攻勢にはまいります。

(このふたつはメインに使っていますので脈ありと踏んでいるのでしょうか)

キャッシングしてほしいというのは、カード会社の本音なのだと思います。常識的な使い方をすれば良いクレヒスのなるのかどうか、ご意見伺いたく思います。

投稿日時 2014/05/15 22:03

回答内容

panzerさん、こんばんは。

最近また忙しくなって職場に寄生しているので、なかなか季節を感じられなくなってきました^^;

良好なクレヒスとは、「身の丈にあった額を毎月コンスタントに利用し、延滞なく支払う事」に尽きると思います。この点で考えると…

①取引額は多ければ多い程よく思えますが、これは収入に比して一定の割合を超えない事が条件になると思います。常識的に考えて、年収の3割前後であれば問題ないと思います。

②キャッシング枠をメインとして発行しているカードの新規取得にはいいかも知れませんが、普通に考えて、ある程度のゆとりがあるならば、余程急に現金が必要にならない限りキャッシングはしないのではないでしょうか。勿論返済していないのは論外です。

③カードのキャッシングも消費者金融からの借り入れも、金利等の面から個人的には大差ないと思いますが、それなりの信用のある方は銀行から借りるはずなので、審査が厳しいとされるカードには属性不足を露呈するようなものでしょうか。

④ステータスカード自体は不利にはならないと思いますが、利用枠の大きなカードを沢山持っていると、不利になるのではと考えます。

⑤②③にも通じますが、余裕のある方がリボ払いをわざわざ使う事は想定できません。しかし、たまにポイントや年会費優遇のためにリボ設定している方もいらっしゃるので、リボ表記されているからといって即不利という事にはならないと思います。

⑥死蔵カードは不要なカードをただ持っている訳ですので、管理能力も問われますし、利用見込みが少ないと判断されればそれだけ不利になると思います。

自分が今後上位カードを狙うときには、不要なカードは解約、不要な枠は減額、キャッシングやリボ残や各種ローンがあれば可能な限り返済、口座にもそのカードの最大与信枠ぐらいの額を預金…してから6ヶ月何も申し込まずに待つ、程度の意識はすると思います。まぁ今後狙うカードもあまりないのですが。

投稿日時 2014/05/13 21:58

panzerさんからの返信

こんばんは、返信ありがとうございます。

同じような属性でも合格したり否決されたり、カードの取得には謎の部分がいっぱいです。

カード会社が判断の拠り所とするのは、やはり信用情報機関のデータだと思いますが、どのような履歴を残せばよいのか私達ユーザーにはわからないことだらけです。

属性の部分はなかなか向上できませんが、クレヒスなら気をつけて何とかできるのではないかと思い、このような質問を起こさせていただきました。

アドバイスなるほどと思います。

どのような使い方をしても、安定感があり事故がなければクレジットカード会社はウェルカムなんでしょうね。

今はあまり遣わなくても将来性があるならば合格を出すのだと思いました。

私はカード会社からすれば良客とは言えないですね♪

利用額は少ないですし死蔵もけっこうあります。

現在9枚のカードがありますが使っているのは2枚程度で、遣わないカードは召し上げをくらうんじゃないかとドギマギしていますが、期限が来るとちゃんと更新されるし、新規申し込みもOKですから不思議です。

投稿日時 2014/05/15 21:28

回答内容

panzer様、こんばんは

カード申し込みをする私たちのサイドから考えると、

良い履歴を積みたいと思ってしまいがちですが、

カード会社側から見れば、当たり前のことをきちんと継続してできているかが

重要なファクターになると思います。

借りたものは返す、その履歴が信用情報として残るわけですが、

カード会社にとっては当たり前のことですので、

カード会社は私たちのような良い履歴という捉え方をしないかも知れませんね。

一方で、悪い履歴はあると思います。延滞や踏み倒しの類です。

また、自転車操業の疑いあり、などというのも悪い履歴に入ると思います。

左様な視点から考えてみますと、

① 金額の多さより健全な取引関係の長さ(安定性)をカード会社は見るのではないでしょうか?

② キチンと返済していれば良いと思います

③ 同上

④ 関係なしだと思います

⑤ どちらもきちんと返済していれば問題ないと思います。

ただし、カード審査への影響を考えると、リボや分割残高が多いのは

マイナスに評価される懸念があると思います。

⑥ 死蔵が有ること自体は問題ないと思います。

あまりにも数が多いと変な勘ぐりをされる懸念があると思います。

死蔵が多くなってきたら、さっさと解約してしまうのが良いと思います。

以上

分割やリボの類について、私は一括払いしかしたことがないので、

そういった支払い方法がどのようにカード会社に評価されるのかは

定かではございませんが、ややこしいことが嫌いな小生は

これからもニコニコ一括払いを貫いて参りたいと考えております。

投稿日時 2014/05/13 21:09

panzerさんからの返信

w-lover様

回答ありがとうございます。よくお見かけしますが年配の方を想像しておりました。まだ20代とのことで少々驚いております。

(大変失礼しました)

信用機関が設立されたのはやはり「業者間での危険人物情報共有」に基を発していると思います。悪意をもってお金を踏み倒す人はそう多くはないと思いますが、ルーズな人、浪費に歯止めがかからない人は一定数存在し、そのような悪客に高い与信を与えて破産しないよう、官民で取り組んだ結果の一つと考えております。

では、理想のクレヒスはどんなものなのか?という疑問が一方で湧きあがってまいりました。いろいろ考えお答え下さり感謝に堪えません。

支払い方法はリボ払い、一括とありますが何となくリボ払いの方が悪いイメージがありました。しかし常識的な使い方であれば、さほど問題ではないと今は思いなおしています。

クレジット会社としてもリボで儲けを出したいようで、リボに力を入れている商品によっては「逆によい評価」となるかも知れませんね。

一般的には避けた方がよいとは思うのですが。

また私は昔から死蔵するカードが多く(使わなくなっても何年も解約しない)この点も気を付けたいと思います。

投稿日時 2014/05/14 17:29

- おすすめクレジットカード!

貴重なご意見をありがとうございました。

特にお聞きしたかったのは「消費者金融取引」がクレヒスにダメージを与えるかどうか?という点でしたが、上限金利と貸付金額の総量規制が入ってから貸し倒れの危険が少なくなり、今はネガティブに作用しないということがわかりました。

お金を借りると信用度が下がるという危惧を持っていましたが、それがクレジットカード発行に支障をきたすということもなく、期限内にきちんと返済すれば問題ないと感じました。同様にリボ払いもクレヒスに傷をつける要件ではないようです。

BAはstar333とさせていただきます、ほかの皆様の回答も大変有意義でございました。ありがとうございます。

投稿日時 2014/05/21 16:03